Analisamos a impressão de um DANFE e relacionamos tudo que tem nela. 😃

Apesar da Nota Fiscal Eletrônica (NF-e) ser um documento exclusivamente digital, existe a representação física dela.

Esta representação chama-se Documento Auxiliar da Nota Fiscal Eletrônica (DANFE).

Ele é utilizado para acompanhar as mercadorias enquanto estiverem sendo transportadas, sendo obrigatório para esses casos (quando há transporte de produtos).

Além disso, o estabelecimento que emite a NF-e precisa fornecer o DANFE para o destinatário das mercadorias.

Quando não há trânsito de mercadorias a cópia impressa não se faz necessária. Apenas o envio do DANFE por e-mail, ou algum outro meio eletrônico, já é suficiente.

Caso queira saber mais sobre as regras referente ao funcionamento deste documento acesse: Nota Fiscal Eletrônica (NF-e)

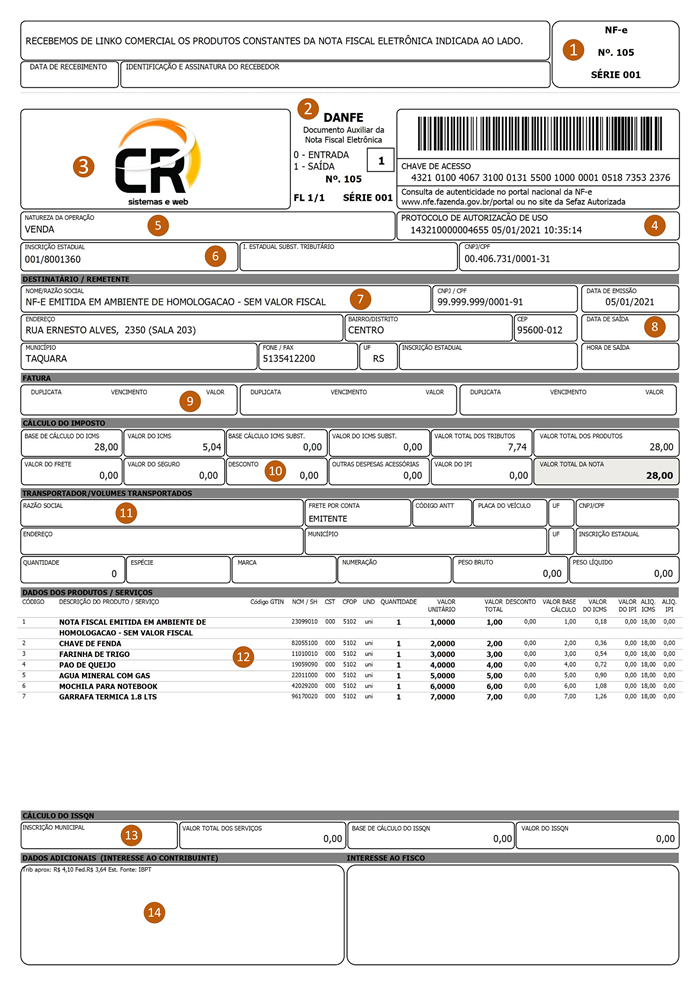

A imagem a seguir exibe um modelo de um DANFE e contém alguns números identificados em sequência.

Cada um destes números representa uma parte importante do DANFE, que é detalhado da seguinte forma:

1- Canhoto

O canhoto é uma parte do DANFE onde o transportador ou representante da empresa, ao entregar as mercadorias ou serviços, solicita para a pessoa que recebeu para se identificar, informar a data do recebimento e assine. Normalmente esta parte é destacável (picotada).

O entregador das mercadorias e serviços pode (deve!) reter o canhoto e entregá-lo na empresa remetente.

Ele pode ser usado como prova de que os produtos e serviços foram entregues em perfeitas condições e de acordo com aquilo que o destinatário esperava.

2- Identificação da operação

Neste ponto você irá identificar se a nota fiscal corresponde a uma operação de entrada ou saída de mercadorias ou serviços.

Além disso, aqui também são informados outros dados:

Número da nota

O número da nota, que será sempre sequencial.

Uma empresa pode ter mais de uma numeração sequencial se desejar. Para tanto, basta identificar séries diferentes nas notas fiscais.

Série da nota

A série da nota fiscal. Esta pode variar de 0 a 999.

Se a empresa utilizar a série “000”, então ela deverá ter apenas uma numeração sequencial para suas notas.

Mas se a série for (como no exemplo) “001”, a empresa poderá ter uma numeração sequencial para esta série, bem como, ter outras numerações sequenciais. Uma para cada série entre 1 e 899.

As séries acima de 899 são séries especiais e que devem ser usadas em casos específicos como notas de produtor rural e emissão de notas em contingência.

Identificação das páginas/folhas

Por fim, a identificação das páginas ou folhas.

O termo “FL” significa “Folha”. E o número “1/1” indica que a página é a “1” de um total de “1” página.

Assim, se o número aparecer como “1/5” irá indicar que a página impressa é a “1” de um total de “5” páginas.

3 – Identificação da empresa emitente

Neste campo há um espaço reservado para que a empresa que emite a nota fiscal possa identificar-se.

O campo é livre: pode conter um logotipo, dados de identificação (nome e endereço, etc.) ou todas as informações juntas.

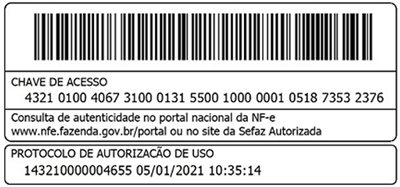

4 – Chave de acesso e protocolo de autorização de uso

A chave de acesso (e seu respectivo código de barras) são itens obrigatórios no DANFE.

Esta chave é um número de 44 posições e é uma das principais informações da NF-e:

- Código da UF: código da UF (estado) em que o cupom foi emitido. A codificação é determinada por uma tabela do IBGE;

- AAMM da emissão: Ano e mês da emissão;

- CNPJ do emitente: caracteres do CNPJ do emitente;

- Modelo do documento: cada documento fiscal eletrônico tem um modelo. A NF-e será sempre “55”;

- Série: os três caracteres da série;

- Número: número do cupom fiscal eletrônico conforme a série;

- Forma de emissão: aqui é informado se a emissão foi normal ou em contingência;

- Código numérico: este é um número aleatório gerado pelo sistema de gestão emissor do cupom fiscal eletrônico;

- DV: este é o dígito verificador que também é calculado pelo sistema de emissão da NF-e.

Abaixo da chave de acesso sempre é informado o site onde a NF-e pode ser pesquisada.

A pesquisa de uma NF-e será feita através do Portal Nacional da Nota Fiscal Eletrônica ou no site da Secretaria da Fazenda (SEFAZ) onde a NF-e foi autorizada.

Por fim, neste quadro ainda temos o protocolo de autorização de uso.

O protocolo pode ser entendido como uma espécie de recibo.

Quando o sistema de gestão é autorizado a emitir uma nota fiscal, a SEFAZ entrega um número.

Este número é a garantia de que o documento foi aprovado pela Receita e está registrado no banco de dados do Governo.

5 – Natureza da operação

![]()

Aqui é identificada a natureza da operação da nota fiscal.

A natureza da operação sempre será conforme os códigos fiscais (CFOP) utilizados em cada produto ou serviço.

Se uma NF-e tiver mais do que um CFOP vinculado correspondendo a naturezas diferentes entre si, pode-se informar aquela que for a operação principal.

Outra opção é identificar todas as operações.

Normalmente, nestes casos de várias operações, informa-se aquela que tem mais peso dentre todas que forem usadas.

Para identificar o CFOP correto para uma nota fiscal, leia em: Como agilizar meu faturamento? Qual CFOP usar?

6 – Inscrições estaduais e CNPJ do emitente

![]()

Para uma empresa emitir uma NF-e, ela necessita uma Inscrição Estadual.

Neste campo será identificado o número de Inscrição que a empresa tem perante a UF onde está registrada.

Além disso aqui também é informado o CNPJ da empresa.

Quando o emitente é uma pessoa física, nestes campos será identificada a Inscrição Estadual da Pessoa Física (produtor rural, por exemplo), e o CPF dessa pessoa.

Caso queira saber mais sobre a Inscrição Estadual, acesse: Como fazer a inscrição estadual

7 – Destinatário/Remetente

Os dados do destinatário da mercadoria (normalmente o cliente para o qual a nota fiscal foi emitida).

As informações de nome, CNPJ/CPF, endereço, bairro, CEP, cidade e estado são obrigatórias e validadas pelo Governo.

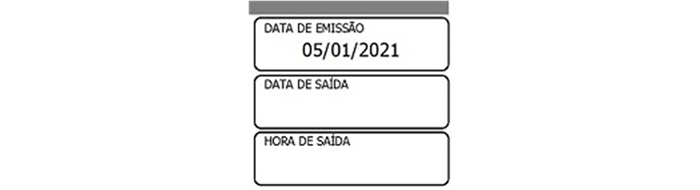

8 – Data de emissão e saída das mercadorias

A data de emissão da nota é obrigatória.

Já a data e hora de saída podem ficar em branco e serem preenchidas a caneta, quando o transportador estiver deixando o local de origem e dirigindo-se para o destino das mercadorias.

9 – Fatura

![]()

Quando houver uma cobrança relacionada à nota fiscal nestes espaços deverão ser mostradas as informações de vencimentos e valores a serem cobrados.

O campo “Duplicata” é reservado para o número correspondente à duplicata vinculada com a nota fiscal.

Este número de duplicata normalmente será o próprio número da nota seguido de “/1”, “/2”… conforme o parcelamento da nota fiscal.

Não há uma regra em relação ao número da duplicata. Assim, ele pode ser determinado conforme cada empresa achar melhor.

10 – Cálculo do imposto

Estes campos estão relacionados aos valores de imposto que foram calculados na nota fiscal.

Além dos impostos, ainda temos aqui outros valores:

ICMS

Referente ao ICMS, há os campos de base de cálculo e valor para as operações tributadas pelo ICMS, bem como, os campos de base de cálculo e valor do ICMS cobrado antecipadamente por substituição tributária.

Para calcular corretamente o ICMS, acesse: ICMS – Imposto sobre circulação de mercadorias

Valor total dos tributos

O campo do valor total dos tributos refere-se à Lei 12741/2012.

Esta lei determina que sejam informados os valores de tributos municipais, estaduais e federais relativos aos produtos e serviços da nota fiscal.

Eles são calculados conform e as alíquotas definidas pelo IBPT.

Valor de frete, seguro e outras despesas

Os valores de frete, seguro e outras despesas acessórias somente serão informados se estes valores forem cobrados diretamente pela empresa emitente da nota fiscal.

Nunca se deve confundir o frete cobrado pela transportadora terceirizada, com aquele frete que a empresa irá cobrar quando tiver veículo próprio.

Estes materiais a seguir explicam de forma detalhada sobre os tipos de frete: Frete CIF e Frete FOB.

Sempre que um destes três valores forem cobrados e demonstrados na nota fiscal, estarão sujeitos a cobrança de ICMS. Fato que estará aumentando a carga tributária que a empresa pagará no final de cada período.

Desconto

Se houve desconto em algum item da nota, o valor deve ser totalizado no campo correspondente.

IPI

Havendo incidência de IPI, o quadro do valor do IPI deverá ser preenchido.

Valor total dos produtos

O valor total dos produtos será a soma dos produtos da nota fiscal, sem contar a substituição tributária, frete, seguro, outras despesas e IPI.

Valor total da nota

Já o total da nota fiscal será o somatório do total dos produtos, mais o valor do ICMS por Substituição tributária, frete, seguro e outras despesas, mais o IPI.

Subtrai-se do total da nota o desconto fornecido.

11 – Transportador

![]()

O transportador poderá ser o próprio emitente da nota, o destinatário da nota ou uma transportadora terceirizada.

Uma nota fiscal também poderá ser sem frete.

Quando houver transporte de mercadorias, este espaço deverá ser preenchido.

Além dos dados de transporte, aqui ainda são informados os volumes e peso dos objetos transportados.

12 – Dados dos produtos e serviços

Neste local devem ser informados todos os produtos ou serviços que fazem parte da nota fiscal.

Algumas informações são obrigatórias e outras são opcionais.

Para os casos em que houver muitos produtos e estes não forem possíveis de imprimir em uma única página, o DANFE poderá ter duas ou mais páginas.

No caso de páginas extras, cada página deverá ser identificada com o número correspondente e o total de páginas (conforme o item 2).

13 – ISSQN

![]()

Existem situações especiais onde há possibilidade de emitir uma NF-e com os dados de serviços prestados relativos ao ISSQN.

Estes campos somente serão preenchidos quando a empresa emitente da nota fiscal for prestadora de serviços e a prefeitura da cidade de origem autorizar o uso da NF-e no lugar da NFS-e (Nota Fiscal de Serviço Eletrônica).

Para saber mais sobre nota fiscal de serviços, acesse: Nota Fiscal de Serviço Eletrônica (NFS-e)

14 – Dados adicionais de interesse do contribuinte e do fisco

Estes espaços são reservados para informar observações a respeito da nota fiscal.

Na imagem de exemplo estão informados os totais dos tributos federais, estaduais e municipais conforme as alíquotas do IBPT (Lei 12741/2012).

Mas aqui poderão ser informadas desde observações internas da empresa emitente, como informações determinadas pela legislação, tais como artigos e leis comprovando isenções e reduções de impostos.

Nota Fiscal de Serviço Eletrônica (NFS-e)

Nota Fiscal de Serviço Eletrônica (NFS-e)

Nota Fiscal Eletrônica (NF-e): o quê é?

Nota Fiscal Eletrônica (NF-e): o quê é?

Certificado digital: o que é e como funciona

Certificado digital: o que é e como funciona

Como fazer a inscrição estadual

Como fazer a inscrição estadual

Nota de devolução: as 5 dúvidas mais comuns ao emitir uma

Nota de devolução: as 5 dúvidas mais comuns ao emitir uma

Como calcular o giro de estoque

Como calcular o giro de estoque

Cupom fiscal eletrônico: penalidades por não estar adequado

Cupom fiscal eletrônico: penalidades por não estar adequado

Nota fiscal de ajuste

Nota fiscal de ajuste

LINKO Comercial: Os recursos mais elogiados pelos usuários

LINKO Comercial: Os recursos mais elogiados pelos usuários

ICMS – Imposto sobre circulação de mercadorias

ICMS – Imposto sobre circulação de mercadorias

IPI – Imposto sobre Produtos Industrializados

IPI – Imposto sobre Produtos Industrializados

MDF-e: O que é e para que serve?

MDF-e: O que é e para que serve?

Cálculo da Substituição Tributária – ICMS-ST

Cálculo da Substituição Tributária – ICMS-ST

Como cancelar uma nota fiscal eletrônica (NF-e) corretamente

Como cancelar uma nota fiscal eletrônica (NF-e) corretamente

5 dicas ANTES de implantar o cupom fiscal eletrônico

5 dicas ANTES de implantar o cupom fiscal eletrônico

Como agilizar meu faturamento? Qual CFOP usar?

Como agilizar meu faturamento? Qual CFOP usar?

Nota Fiscal de Serviço Eletrônica (NFS-e)

Nota Fiscal Eletrônica (NF-e): o quê é?

Certificado digital: o que é e como funciona

Como fazer a inscrição estadual

Nota de devolução: as 5 dúvidas mais comuns ao emitir uma

Como calcular o giro de estoque

Cupom fiscal eletrônico: penalidades por não estar adequado

Nota fiscal de ajuste

LINKO Comercial: Os recursos mais elogiados pelos usuários

ICMS – Imposto sobre circulação de mercadorias

IPI – Imposto sobre Produtos Industrializados

MDF-e: O que é e para que serve?

Cálculo da Substituição Tributária – ICMS-ST

Como cancelar uma nota fiscal eletrônica (NF-e) corretamente

5 dicas ANTES de implantar o cupom fiscal eletrônico

Como agilizar meu faturamento? Qual CFOP usar?